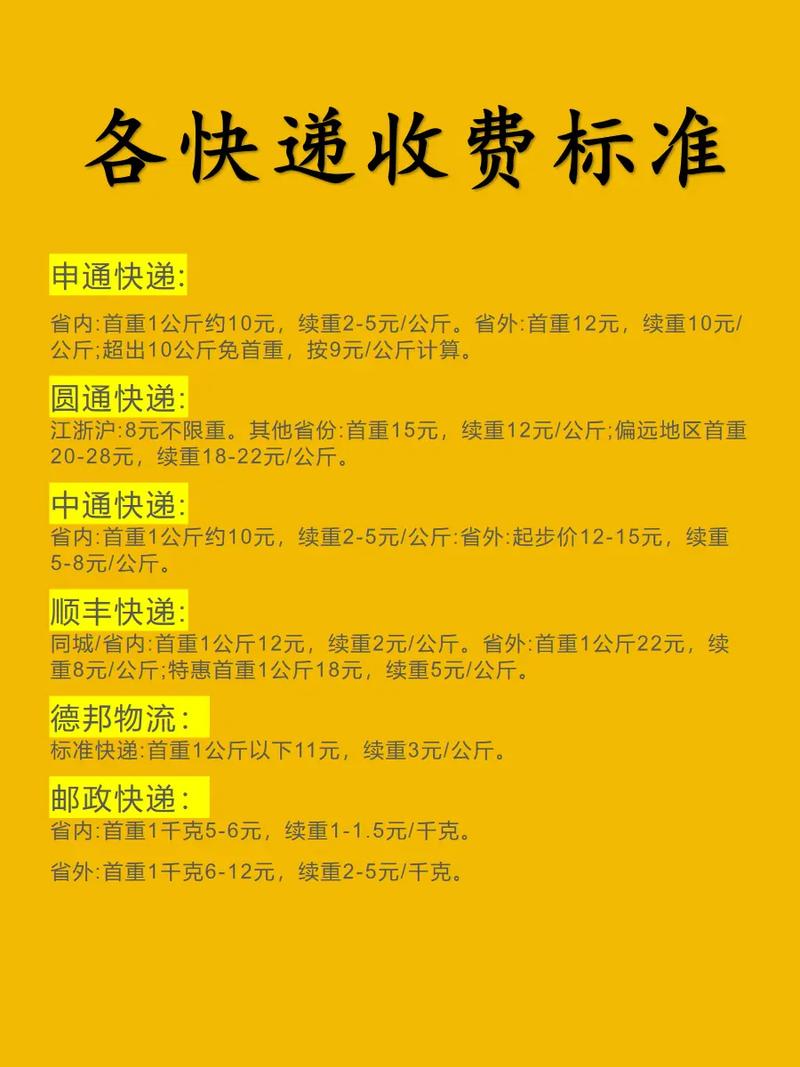

申通快递定价有何特点?

摘要:

申通作为中国“通达系”快递的龙头之一,其定价策略深刻地烙印着中国电商快递行业,特别是价格战时代的特征,其定价特点可以概括为:以“低价”为核心,以“成本结构”为基础,以“电商件”为导...

摘要:

申通作为中国“通达系”快递的龙头之一,其定价策略深刻地烙印着中国电商快递行业,特别是价格战时代的特征,其定价特点可以概括为:以“低价”为核心,以“成本结构”为基础,以“电商件”为导... 申通作为中国“通达系”快递的龙头之一,其定价策略深刻地烙印着中国电商快递行业,特别是价格战时代的特征,其定价特点可以概括为:以“低价”为核心,以“成本结构”为基础,以“电商件”为导向,以“动态调整”为手段,并呈现出显著的“分层化”和“区域化”特征。

(图片来源网络,侵删)

下面我们从多个维度进行详细拆解:

核心定价特点

极致的“低价”策略与“价格战”参与者

这是申通定价最显著、最广为人知的特点。

- 市场定位: 申通定位于经济型快递服务,主要目标是满足对价格敏感的客户,尤其是电商卖家和消费者,其价格远低于顺丰、京东物流等直营或高端快递公司。

- 价格战驱动: 在过去几年,中国快递行业(尤其是“通达系”之间)爆发了惨烈的价格战,申通作为主要参与者,为了抢占市场份额,不惜以牺牲短期利润为代价,持续降低单票价格,这种策略虽然帮助其维持了庞大的业务量,但也严重侵蚀了利润空间。

- 对标“通达系”: 申通的单票价格通常与中通、圆通、韵达等保持在一个非常接近的水平,形成“通达系”价格联盟(非正式)的基准,任何一家的价格变动,都会迅速传导到其他公司。

成本驱动型定价模式

申通的价格并非凭空制定,而是基于其复杂的成本结构进行核算。

- 核心成本构成:

- 运输成本: 包括干线运输(分拨中心之间)、支线运输(分拨中心到网点)的油费、路桥费、车辆折旧与维保等,这是最大的成本项。

- 中转成本: 包括分拨中心的人力成本、场地租金、分拣设备费用和电费等,单票中转成本是衡量效率的关键指标。

- 操作成本: 包括网点的收派件员薪酬、包装耗材、网点租金等。

- 管理成本: 公司总部的运营、行政、营销等费用。

- 定价逻辑: 单票价格 ≈ 单票总成本 + 目标利润,在激烈的价格战中,目标利润常常被压缩至极低水平,甚至在某些时期为负,导致“量不增收”的局面。

高度依赖电商件,定价与电商平台深度绑定

申通的定价策略与其业务结构密不可分。

(图片来源网络,侵删)

- 业务结构: 电商件(主要来自淘宝、天猫、拼多多、抖音等平台)占据申通业务量的绝对主体(通常超过80%),这使得其定价权在很大程度上被电商平台和头部卖家掌握。

- 大客户谈判: 对于淘宝、拼多多等平台以及头部大客户(如“三通一达”都服务的某超头部电商),申通需要提供极具竞争力的协议价,这些大单的定价往往决定了整个市场的价格基准。

- “以价换量”: 为了获得这些大客户的订单,申通必须接受较低的利润率,其定价策略的核心就是通过低价来换取巨大的业务量,从而通过规模效应来摊薄单位成本。

动态化、精细化的价格调整机制

申通的价格并非一成不变,而是根据多种因素实时或定期调整。

- 旺季附加费: 在“双十一”、“618”等电商大促期间,由于业务量瞬间激增,人力、运力等成本大幅上升,申通会向客户(主要是电商卖家)收取旺季附加费,这既是成本补偿,也是一种需求管理手段。

- 产品分层定价: 申通通过不同的产品服务(如“标快”、“即日达/次日达”产品线、经济小件等)来实施差异化定价,满足不同时效和价格需求的客户。

- 重量与体积重定价: 遵循行业通用规则,采用“取实际重量与体积重最大值”的方式计费,体积重 = 长 × 宽 × 高 / 折扣系数(如6000),这一规则能有效规范客户的包装行为,并弥补了轻抛货(如羽绒服、玩具)的运输成本。

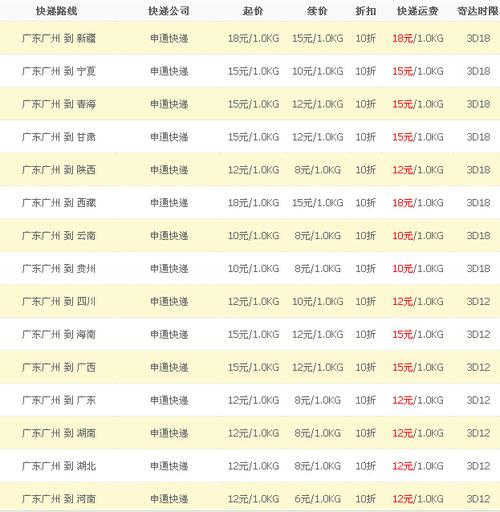

- 区域差异化定价: 由于中国不同地区的经济发展水平、运输距离、人力成本差异巨大,申通会根据“首重/续重”和不同区域来设定不同的价格,从江浙沪发往偏远省份(如西藏、新疆)的单票价格会远高于发往邻近省份。

与竞争对手的定价对比

| 特点 | 申通 | 中通 | 顺丰 | 京东物流 |

|---|---|---|---|---|

| 价格水平 | 最低梯队 | 行业价格标杆(最低) | 最高 | 中高端 |

| 定价策略 | 激进的价格战参与者 | 价格战的发起者和引领者,成本控制能力最强 | 价值定价,基于时效、服务、品牌溢价 | 服务与价格平衡,重资产投入,服务体验好 |

| 核心优势 | 网络覆盖广,价格极具竞争力 | 规模效应最显著,单票成本控制能力业内第一 | 时效稳定,服务好,品牌形象佳 | 自建仓储和物流网络,一体化服务体验强 |

| 目标客户 | 对价格极度敏感的电商卖家、普通消费者 | 同左,尤其在电商件市场 | 对时效和服务有高要求的企业客户、个人高端用户 | 对服务质量和一体化解决方案有需求的品牌商、3C家电等 |

小结: 在“通达系”内部,中通通常被认为是成本控制做得最好的,因此其定价往往更具“进攻性”和“韧性”,能在低价中保持相对健康的利润,申通则紧随其后,价格策略相对被动,更倾向于跟随和防守,顺丰和京东则完全走的是高端化、服务化的路线,其定价逻辑与“通达系”截然不同。

定价策略带来的影响与挑战

积极影响:

- 市场份额巩固: 低价策略帮助申通在电商红利期迅速积累了庞大的市场份额,成为行业巨头。

- 网络效应: 巨大的业务量支撑了其庞大的运输和分拣网络,进一步增强了网络效应,新进入者难以在短期内复制。

- 客户基础广泛: 吸引了海量对价格敏感的个人和小微企业客户,形成了广泛的用户基础。

消极影响与挑战:

- 盈利能力承压: 长期的低价和价格战严重侵蚀了公司的利润率,导致“增收不增利”成为常态,影响了公司的健康发展能力和再投资能力。

- 服务质量难以保障: 在低价和巨大业务量的双重压力下,末端网点可能出现“不派送”、“诱导取件”、“暴力分拣”等问题,影响品牌口碑和客户体验。

- 服务质量同质化: 过度聚焦价格,使得在服务(如时效、客服、破损率)上的差异化投入不足,容易陷入“低质低价”的恶性循环。

- 对电商依赖度高: 定命脉掌握在平台和头部卖家手中,议价能力弱,一旦平台政策变动或卖家迁移,业务将受到巨大冲击。

未来定价趋势展望

随着快递行业从“价格战”向“价值战”的逐步转型,申通的定价策略也面临调整:

- 从“唯低价论”到“价值定价”: 公司将更注重服务质量、时效稳定性和品牌建设,通过提供差异化服务(如高端产品线、供应链解决方案)来支撑更高的价格,逐步摆脱低价依赖。

- 强化成本管控: 继续在科技(自动化分拣、路径优化)、管理(精细化管理)和运营(网络优化)上投入,进一步降低单票成本,为价格调整提供空间。

- 深化分层定价: 针对不同客户群体(如B端大客户、C端散客、高时效需求客户)提供更精细化的产品和定价方案,实现“优质优价”。

- 提升服务质量反哺定价: 通过改善末端服务、提升客户满意度,来增强品牌溢价能力,从而在定价中获得更多主动权。

申通快递的定价特点是中国电商快递行业野蛮生长和激烈竞争的缩影,它以“低价”为矛,迅速抢占了市场,但也以“利润”为代价,陷入了发展的困境,当前,申通正站在一个关键的十字路口,其未来的定价策略将不再是简单的“降价”或“跟价”,而是如何通过提升服务价值、优化成本结构、实施精细化运营,构建一个“价格合理、服务优质、利润健康”的新定价体系,这场从“价格战”到“价值战”的转型,将决定申通在下一个十年能否继续保持竞争力。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://www.glhhw.com/post/7251.html发布于 02-05

文章转载或复制请以超链接形式并注明出处广联货运物流