浙江韵达快递现状分析

摘要:

宏观环境分析优势深厚的“通达系”基因与网络基础:韵达背靠桐庐快递产业集群,拥有覆盖全国、深入县乡的庞大末端网络,这是其最核心的护城河,保证了其在电商件市场的基本盘,成本控制能力:作...

摘要:

宏观环境分析优势深厚的“通达系”基因与网络基础:韵达背靠桐庐快递产业集群,拥有覆盖全国、深入县乡的庞大末端网络,这是其最核心的护城河,保证了其在电商件市场的基本盘,成本控制能力:作... 宏观环境分析

优势

- 深厚的“通达系”基因与网络基础:韵达背靠桐庐快递产业集群,拥有覆盖全国、深入县乡的庞大末端网络,这是其最核心的护城河,保证了其在电商件市场的基本盘。

- 成本控制能力:作为“通达系”成员,韵达在加盟制模式下,对成本(尤其是单票成本)的控制有成熟的经验和体系,在价格战中,这种成本优势是其生存和竞争的关键。

- 总部区位优势:总部位于浙江杭州,地处中国电商经济最活跃的长三角核心地带,这使其能更敏锐地捕捉市场变化,更高效地与电商巨头(如阿里巴巴)进行协同。

- 上市公司的资本平台:作为A股上市公司(股票代码:002120),韵达具备更强的融资能力,有助于其在技术升级、自动化设备投入、战略并购等方面获得资金支持。

劣势

- 品牌形象与差异化不足:在消费者心中,“通达系”快递(中通、圆通、申通、韵达)的同质化严重,相较于顺丰的“快、服务好”和京东物流的“自营、可靠”,韵达的品牌辨识度和高端形象较弱,容易陷入低价竞争的泥潭。

- 加盟制模式的深层矛盾:加盟制虽然能快速扩张,但也带来了服务质量不稳定、末端管理难、总部对网点控制力弱等问题,这是“通达系”普遍面临的痛点,也是导致“暴力分拣”、“延误丢件”等负面新闻频发的主要原因。

- 盈利能力持续承压:近年来,快递行业“以价换量”的恶性竞争愈演愈烈,韵达的单票收入持续下滑,虽然业务量增长,但利润空间被严重挤压,盈利能力面临严峻考验。

- 高端市场竞争力弱:在快递行业分层的大趋势下,韵达在商务件、高价值电商件、冷链、国际件等高附加值市场的布局和竞争力,明显落后于顺丰和京东物流。

机遇

- 下沉市场与农村电商的崛起:随着乡村振兴战略的推进和电商渠道的下沉,三四线城市及农村地区的快递需求正在爆发式增长,韵达庞大的末端网络在触达这些“毛细血管”市场方面具有天然优势。

- 产业升级与新赛道开拓:

- 供应链服务:从单一的快递服务商向综合供应链服务商转型,为制造业、农业等提供仓储、配送、数据分析等一体化解决方案。

- 跨境物流:受益于跨境电商的蓬勃发展,韵达可以加速其国际网络布局,抓住“中国制造”出海的机遇。

- 冷链物流:生鲜电商、医药配送等领域的需求增长,为韵达开辟了新的高利润增长点。

- 技术驱动与效率提升:通过应用大数据、人工智能、物联网、自动化分拣等技术,优化路由规划、提升中转效率、降低人力成本,是韵达实现“降本增效”的根本途径。

- 政策支持:国家持续出台政策支持物流行业高质量发展,鼓励绿色包装、智慧物流和农村物流体系建设,为韵达的转型提供了良好的外部环境。

威胁

- 行业“内卷”与价格战:这是当前快递行业最大的威胁,头部企业(尤其是中通)通过规模效应持续降价,迫使整个行业陷入“不降价等死,降价找死”的困境,严重侵蚀了所有参与者的利润。

- 市场份额的激烈争夺:除了“通达系”内部的竞争,来自顺丰、京东物流、极兔速递等外部巨头的挤压也日益加剧,特别是极兔,凭借激进的低价策略和资本支持,迅速抢占了大量市场份额,对韵达等老牌企业构成了巨大威胁。

- 人力成本持续上升:快递员作为劳动密集型行业,其人力成本和社会保险成本不断攀升,给韵达的成本控制带来了长期压力。

- 监管政策趋严:监管部门对快递服务质量的考核日益严格,对数据安全、个人信息保护、绿色环保等方面的要求不断提高,合规成本正在增加。

核心业务与财务表现(基于近年公开数据)

- 业务量:韵达的业务量长期稳居行业第二或第三位,仅次于中通,这表明其市场基本盘稳固,拥有庞大的客户基础。

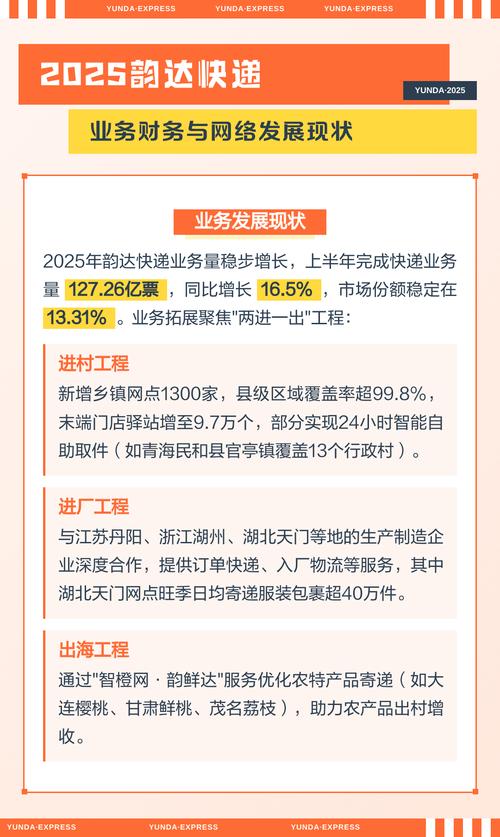

- 单票收入:这是衡量行业健康状况的关键指标,韵达的单票收入在过去几年中呈现持续下滑趋势,虽然2025年以来有所企稳,但仍处于较低水平,反映出价格战的惨烈程度。

- 盈利能力:受单票收入下降和成本上升的双重挤压,韵达的净利润和毛利率受到显著影响,在部分季度甚至出现亏损,显示出盈利能力的脆弱性,公司需要通过提升运营效率来对冲价格战的影响。

- 资本开支:韵达近年来持续投入资金用于购买土地、建设自动化分拣中心、购买运输车辆等,这表明公司正在积极进行产能升级和网络优化,为未来的竞争奠定硬件基础。

战略转型与未来发展方向

面对当前的挑战,韵达正在积极进行战略调整,核心思路是“从规模优先转向质量优先”。

(图片来源网络,侵删)

-

强化科技赋能,打造智慧物流:

- 大力投入自动化分拣设备,减少对人力的依赖,提高分拣效率和准确性。

- 利用大数据分析进行网络路由优化,提升运输时效,降低空载率。

- 推动数字化管理,加强对加盟网点的实时监控和数据化考核,提升服务质量。

-

深化服务分层,提升品牌价值:

- 在巩固经济型快递市场的同时,推出或升级标准快递、特快快递等不同时效和服务的产品线,满足不同客户的需求。

- 通过改善客户服务、提升理赔效率、加强末端网点管理等方式,逐步改善品牌形象,摆脱“低价低质”的标签。

-

拓展新业务,寻找第二增长曲线:

- 韵达国际:将国际业务作为战略重点,通过自建、合作等方式,完善全球物流网络,抓住跨境电商的机遇。

- 供应链业务:从“快递”向“快运”、“供应链”延伸,为B端客户提供更综合的物流解决方案。

- 冷链与医药:布局专业化的冷链物流能力,进入生鲜、医药等高价值领域。

-

优化加盟网络,加强一体化管控:

(图片来源网络,侵删)

(图片来源网络,侵删)- 推行“直营化”或“半直营化”改革,对核心区域的优质网点进行股权合作或直接管理,提升对服务质量的掌控力。

- 建立更科学的加盟商考核和激励机制,引导加盟商从“唯价格论”转向“服务质量与效率并重”。

总结与展望

浙江韵达快递正处在一个关键的十字路口。

- 挑战是严峻的:激烈的价格战、市场份额的激烈争夺、盈利能力的持续承压,是其必须直面的“生存危机”。

- 机遇是巨大的:下沉市场的蓝海、产业升级的红利、技术驱动的效率革命,为其提供了“破局重生”的可能性。

未来韵达的发展,将取决于其战略转型的决心和执行力:

- 能否成功实现从“价格战”到“价值战”的切换? 这取决于其服务质量能否得到实质性提升,品牌形象能否得到根本性改善。

- 能否在巩固基本盘的同时,成功开拓出新的高增长业务? 国际业务和供应链服务是关键的胜负手。

- 能否利用技术手段,真正解决加盟制带来的管理难题? 这是决定其网络效率和最终竞争力的核心。

韵达的未来充满了不确定性,它既可能凭借深厚的网络基础和积极的转型,在行业洗牌中脱颖而出,成为一家更健康、更具价值的综合物流服务商;也可能在持续的内卷中逐渐失去优势,沦为行业的“追赶者”。 其未来的每一步,都将是中国快递行业发展的一个重要风向标。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://www.glhhw.com/post/11881.html发布于 今天

文章转载或复制请以超链接形式并注明出处广联货运物流